Le causali per la presentazione di una pratica DOCFA sono determinanti e devono essere precisamente identificate per il buon esito dell'elaborato.

NUOVE COSTRUZIONI

Per le nuove costruzioni la causale è intrinseca nella tipologia del documento specifico (nuova costruzione). Le cantine, i depositi (anche se ubicati nei sottotetti) e le autorimesse presenti in complessi ospitanti una o più unità immobiliari residenziali, quando hanno accesso autonomo da strada o da corte esclusiva o da parti comuni sono da considerare uiu a se stanti.

Se le porzioni immobiliari destinate a deposito e cantina sono direttamente comunicanti con le abitazioni rientrano nella maggiore consistenza della uiu (punto 3.3.2 circolare 2/E del 1 febbraio 2016).

Tale tipologia è anche utilizzata per l’accatastamento delle aree urbane provenienti dai tipi di frazionamento di corti comuni e si distinguono due casi:

- il B.C.N.C. è già agli atti del Catasto Fabbricati: in questo caso la dichiarazione è contestuale a quella di variazione per “Ridefinizione di corte” o “Stralcio di particella/e n° xxx” a cui segue quella di accatastamento dell’area urbana;

- il B.C.N.C. non è agli atti del Catasto Fabbricati: in questo caso oltre all’accatastamento della unità in questione, si accatasta (nel quadro “D”) anche il B.C.N.C. In una particella ove è presente una sola unità immobiliare residenziale unitamente a cantine e autorimesse, l’eventuale area di corte va individuata, di norma, come area esclusiva dell’abitazione e, conseguentemente, considerata ai fini del classamento e della determinazione della superficie catastale della suddetta unità abitativa (punto 3.3.1 circolare 2/E del 1 febbraio 2016).

Per le unità afferenti invece si utilizza la causale che viene scelta fra quelle preimpostate dal programma come segue:

B1) Unità afferenti edificate in sopraelevazione Si utilizza quando si dichiara una nuova unità immobiliare edificata al di sopra di un fabbricato esistente.

B2) Unità afferenti edificate su aree di corte Si utilizza questa causale quando la nuova costruzione viene edificata su un Bene Comune Non Censibile. Si distinguono due casi:

· il B.C.N.C. è già agli atti del Catasto Fabbricati: in questo caso la dichiarazione è di completamento e quindi contestuale a quella di variazione per “Ridefinizione di B.C.N.C.” (figure 1 e 2), );(sono due dichiarazione conseguenziali);

· il B.C.N.C. non è agli atti del Catasto Fabbricati: in questo caso oltre alla dichiarazione della unità in questione, si dichiara (nel quadro “D”) anche il B.C.N.C.

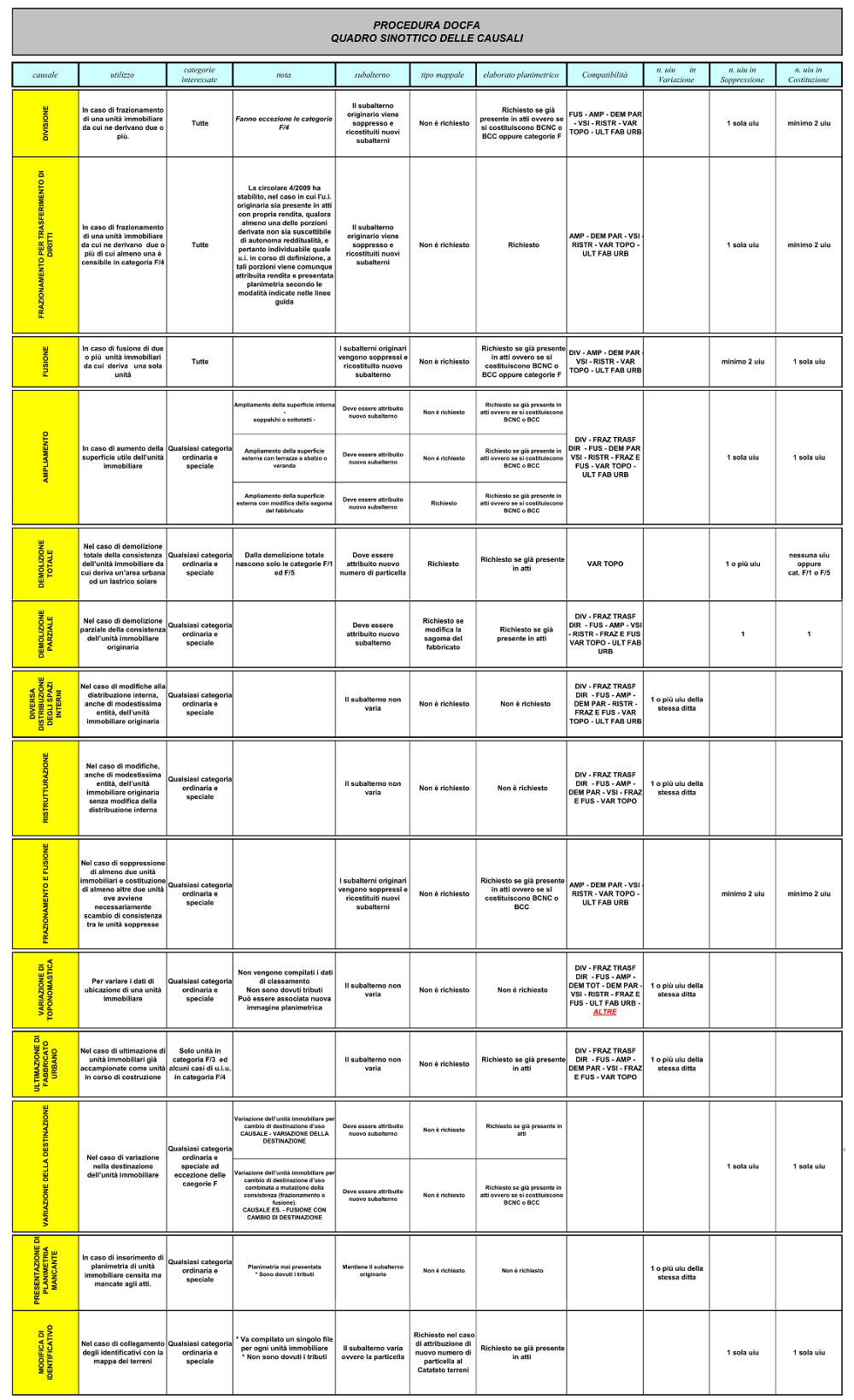

VARIAZIONI PER MANUTENZIONI STRAORDINARIE SU IMMOBILI COSTRUITI

Nel caso si intervenisse su un immobile costruito ed in essere, le causali possono essere davvero molteplici.

In base alla tipologi di intervento possono essere identificate le seguenti causali:

DIV Divisione

FRF frazionamento e fusione

FRZ frazionamento per trasferimento di diritti

VTO variazione toponomastica

FUS fusione

UFU ultimazione di fabbricato urbano

AMP ampliamento

VDE variazione della destinazione

DET demolizione totale

VAR altre cause di variazione (variazioni non comprese tra quelle codificate)

DEP demolizione parziale

VRP variazione per presentazione planimetria mancante

VSI diversa distribuzione spazi interni

VMI variazione per modifica d'identificativo

RST ristrutturazione

RUR Richiesta di ruralità

Le causali possono essere molteplici per la tipologia di intervento specifico (esempio: ampliamento e diversa distribuzione spazi interni).

Di seguito sono identificate le causali compatibili:

|

|

DIV |

FRZ |

FUS |

AMP |

DET |

DEP |

VSI |

RST |

FRF |

VTO |

UFU |

VDE |

VAR |

VRP |

VMI |

RUR |

|

DIV |

X |

|

X |

X |

|

X |

X |

X |

|

X |

X |

X |

|

|

|

|

|

FRZ |

|

X |

|

X |

|

X |

X |

X |

|

X |

X |

X |

|

|

|

|

|

FUS |

X |

|

X |

X |

|

X |

X |

X |

|

X |

X |

X |

|

|

|

|

|

AMP |

X |

X |

X |

X |

|

X |

X |

X |

X |

X |

X |

X |

|

|

|

|

|

DET |

|

|

|

|

X |

|

|

|

|

X |

|

|

|

|

|

|

|

DEP |

X |

X |

X |

X |

|

X |

X |

X |

X |

X |

X |

X |

|

|

|

|

|

VSI |

X |

X |

X |

X |

|

X |

X |

X |

X |

X |

X |

X |

|

|

|

|

|

RST |

X |

X |

X |

X |

|

X |

X |

X |

X |

X |

|

|

X |

|

|

|

|

VTO |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

|

|

|

|

|

UFU |

X |

X |

X |

X |

|

X |

X |

|

X |

X |

X |

X |

|

|

|

|

|

VDE |

X |

X |

X |

X |

|

X |

X |

X |

X |

X |

X |

X |

|

|

|

|

|

VAR |

|

|

|

|

|

|

|

|

|

X |

|

|

X |

|

|

|

|

VRP |

|

|

|

|

|

|

|

|

|

|

|

|

|

X |

|

|

|

VMI |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

X |

|

|

RUR |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

X |

Compatibilità tra causali ed operazioni di variazione:

|

CAUSALE DI VARIAZIONE |

UNITA' IN SOPPRESSIONE |

UNITA' IN VARIAZIONE |

UNITA' IN COSTITUZIONE |

UTILIZZO DELLE CAUSALI |

|

AMPLIAMENTO |

SI |

NO |

SI |

questa causale ammette le operazioni di SOPPRESSIONE (1 unità) e COSTITUZIONE (1 unità), è richiesta la compilazione dei Mod. 1N o 2N prima e seconda parte |

|

VARIAZIONE TOPONOMASTICA |

NO |

SI |

NO |

questa causale ammette la sola operazione di VARIAZIONE (1 o più unità), non è richiesta la compilazione dei Mod. 1N o 2N prima e seconda parte |

|

VARIAZIONE SPAZI INTERNI |

NO |

SI |

NO |

questa causale ammette la sola operazione di VARIAZIONE (1 o più unità), è richiesta la compilazione dei Mod. 1N o 2N prima e seconda parte |

|

ULTIMAZIONE DI FABBRICATO |

NO |

SI |

NO |

questa causale ammette la sola operazione di VARIAZIONE (1 o più unità), è richiesta la compilazione dei Mod. 1N o 2N prima e seconda parte |

|

RISTRUTTURAZIONE |

NO |

SI |

NO |

questa causale ammette la sola operazione di VARIAZIONE (1 o più unità), è richiesta la compilazione dei Mod. 1N o 2N prima e seconda parte |

|

DEMOLIZIONE PARZIALE |

SI |

NO |

SI |

questa causale ammette le operazioni di SOPPRESSIONE (1 unità) e COSTITUZIONE (1 unità), è richiesta la compilazione dei Mod. 1N o 2N prima e seconda parte |

|

DEMOLIZIONE TOTALE |

SI |

NO |

SI |

questa causale ammette le operazioni di SOPPRESSIONE (1 o più unità) e COSTITUZIONE (1 o più unità), l'unità in costituzione deve essere obbligatoriamente un'area urbana (F/1) non è richiesta la compilazione dei Mod. 1N o 2N |

|

FRAZIONAMENTO E FUSIONE |

SI |

NO |

SI |

questa causale ammette le operazioni di SOPPRESSIONE (2 o più unità) e COSTITUZIONE (2 o più unità) è richiesta la compilazione dei Mod. 1N o 2N prima e seconda parte |

|

CAMBIO DI DESTINAZIONE D'USO |

SI |

NO |

SI |

questa causale ammette le operazioni di SOPPRESSIONE (1 unità) e COSTITUZIONE (1 unità), è richiesta la compilazione dei Mod. 1N o 2N prima e seconda parte |

|

DIVISIONE |

SI |

NO |

SI |

questa causale ammette le operazioni di SOPPRESSIONE (1 unità) e COSTITUZIONE (2 o più unità) è richiesta la compilazione dei Mod. 1N o 2N prima e seconda parte |

|

FRAZIONAMENTO PER TRASFERIMENTO DI DIRITTI |

SI |

NO |

SI |

questa causale ammette le operazioni di SOPPRESSIONE (1 unità) e COSTITUZIONE (2 o più unità) da utilizzare solo in presenza di unità del gruppo F, non e richiesta la compilazione dei Mod. 1N o 2N prima e seconda parte |

|

FUSIONE |

SI |

NO |

SI |

questa causale ammette le operazioni di SOPPRESSIONE (2 o più unità) e COSTITUZIONE (1 unità), è richiesta la compilazione dei Mod. 1N o 2N prima e seconda parte |

|

ALTRE CAUSE DI VARIAZIONE |

SI |

SI |

SI |

questa causale ammette le operazioni di SOPPRESSIONE, COSTITUZIONE e VARIAZIONE, è richiesta la compilazione dei Mod. 1N o 2N prima e seconda parte |

|

PRESENTAZIONE PLANIMETRIA MANCANTE |

NO |

SI |

NO |

questa causale ammette la sola operazione di VARIAZIONE (1 o più unità), non bisogna indicare i dati di classamento e relativi modelli 1N / 2N, non bisogna dichiarare la superficie catastale |

|

MODIFICA IDENTIFICATIVO |

SI |

NO |

SI |

questa causale ammette le operazioni di SOPPRESSIONE (1 unità) e COSTITUZIONE (1 unità), non è richiesta la compilazione dei Mod. 1N o 2N prima e seconda parte |

|

RICHIESTA DI RURALITA' |

NO |

SI |

NO |

questa causale ammette la sola operazione di VARIAZIONE (1 o più unità), non bisogna indicare i dati di classamento e relativi modelli 1N / 2N, non bisogna dichiarare la superficie catastale |

Di seguito potrete scaricare il quadro delle CAUSALI.

ALTRE CAUSALI

Può essere utilizzata nei casi in cui il tipo di intervento apportato alla u.i. non ricada tra quelli previsti dalle causali codificate del programma Do.C.Fa.

Nell’indicazione della specifica della causale occorre non indicare:

-causali codificate;

-frasi abbreviate, incomprensibili o non facilmente interpretabili. E’ obbligatorio utilizzare le indicazioni di:

· fraz. con cambio di destinazione (Circolare n.1/2006);

· fusione con cambio di destinazione (Circolare n.1/2006);

· dem. parz. con cambio di destinaz. (Circolare n. 4/2009);

· ampliamento con cambio destinaz. (Circolare n. 4/2009);

· fraz e fus. con cambio di destinaz. (Circolare n. 4/2009);

· dichiarazione di porzione di u.i.u. (nota prot. n.15232/2002);

· esatta rappresentazione grafica (da usare solo per correggere “piccoli errori grafici che non comportano mutazioni nella geometria della u.i.u. e variazioni del classamento”, tali errori devono essere espressamente dichiarati dal tecnico redattore nel campo relazione tecnica. Da utilizzare anche nel caso di u.i.u. o porzioni sfuggite all’accatastamento (quali soffitte, cantine, annessi, ecc.) non rappresentate nella planimetria di appartenenza ma che comunque sono citate negli atti traslativi di proprietà e nella consistenza della uiu desumibile dal mod.5; può essere mantenuto il subalterno originario);

· dichiarazione di u.i.u. ex art. 19 D. L. 78/10 (da usare solo nel caso di attribuzione di Rendita Definitiva per gli immobili oggetto di Rendita Presunta);

· ridefinizione di B.C.N.C. (da usare in caso di edificazione di unità afferenti su aree di corte quando le unità derivate necessitano di intestazione);

· modifica descrizione elenco sub. (da utilizzare quando si modifica il campo descrizione dell’elenco subalterni per errore di parte o per variazione delle comunioni dei beni comuni), in questo caso andrà messo in variazione un qualsiasi B.C.N.C.;

· recupero di situazione pregressa da utilizzare quando si censiscono u.i.u. o porzioni sfuggite all’accatastamento (quali soffitte, cantine, annessi, ecc.) non rappresentate nella planimetria di appartenenza ma che comunque sono citate ed individuabili negli atti traslativi di proprietà ma non citati nella consistenza della uiu desumibile dal mod.5. Per questa casistica, l’ Ufficio provvederà ad apporre la “riserva 2” (errati elementi catastali in atti). Le uiu di cui sopra, possono essere dichiarate anche come unità afferenti indipendenti (circolare 2/E). Per questa fattispecie non sono ammesse dichiarazioni Do.C.Fa. per “ampliamento” dell’unità principale o per “esatta rappresentazione grafica”. Nel caso di mappale intero o comunque di unica uiu, le nuove porzioni in sopra/sotto edificazione verranno trattate in variazione con la causale “ampliamento” o come “unità afferente”: 1. se oggetto di atti di trasferimento pregressi (da indicare in relazione tecnica) vanno intestate al precedente proprietario per poi far seguire voltura per aggiornamento della ditta. 2. in assenza di titolo idoneo, va apposta la declaratoria “Ris1- ditta priva di titolo legale reso pubblico”.

· variazione per rettifica di errore materiale: si utilizza per rettificare un errore nella redazione del docfa imputabile alla parte (8,5 vani in luogo di 5,5 o l’inserimento di una classe sbagliata laddove un fabbricato abbia uno stato consolidato, altezza discordante rispetto a quella riportata in una precedente planimetria, ecc.). L’unità immobiliare mantiene il subalterno originale e la variazione è soggetta al pagamento dei tributi catastali. Tale errore, se oltre la parte grafica revisiona anche il classamento, deve essere rettificato entro un anno e, comunque, non oltre la data di validazione da parte dell’Ufficio. Se l’errore è dovuto all’Ufficio in sede di classamento, si può procedere mediante presentazione di istanza di autotutela ai sensi del D.M. 37 del 11/2/1997 e relativa Circolare 7/2005.

· Per miglior identificazione planimetrica: da utilizzare nei casi di variazione toponomastica, qualora si intenda aggiornare il dato della toponomastica anche nella scheda ( Allegato 3 circ. 2/2012 ). Sono dovuti i diritti catastali in quanto la planimetria è già presente in atti.

· Modifica di identificativo catastale: da utilizzare per aggiornare i dati di degli identificativi catastali anche nella Banca Dati Planimetrica in presenza di planimetria che non ha subito variazioni. La variazione è soggetta a tributi. Tale adempimento è facoltativo.

· Adeguamento categoria catastale: può essere utilizzato esclusivamente per adeguare la categoria e/o classe delle unità immobiliari per le quali è stata fatta esplicita richiesta da parte del Comune ai sensi dell’Art. 1 comma 336 Legge 311/2004.